相続とは

相続とは

「相続」とは、亡くなった人の財産をその親族などに承継させるという制度です。

一般に、「相続した」とか「相続する」などと言いますが、相続は「するもの」ではありません。

被相続人の死亡により、自動的に「相続」が「開始」し、権利義務が引き継がれるのです。

亡くなった人を被相続人、受け継ぐ人を相続人といいます。

民法896条は

「相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。

ただし、被相続人の一身に専属したものは、この限りでない」と規定しています。

まず、わかることは相続というのは「財産相続」に限られることです。

つぎに、「一切の権利義務」を相続するとありますから、現金や土地家屋の所有権といった権利だけではなく、借金の返済義務や保証人としての保証債務を負う義務なども相続することになります。

例外として、被相続人の「一身に専属する権利」は対象外だとしています。

一身専属権とは、雇用契約による労働債務、生活保護受給権、公営住宅使用権などです。

また、「祭祀財産」である仏壇やお墓なども対象外だとされています。

相続の開始(「いつ」相続がはじまるのか)

被相続人の死亡で相続は開始します。

また、親と子、あるいは夫婦が同一の事故などにより死亡し、死亡時期の前後が分からない場合、同時に死亡したと推定され、当事者間では相続は開始しないとされています。

また、死亡ではなく死亡とみなされる場合にも、相続は開始します。

たとえば、蒸発などで不在者の生死が7年間分からない場合(普通失踪)

沈没船に乗っていた者、地震、洪水、雪崩などの危難に遭遇したもの(特別失踪)で利害関係人が失踪宣告を出した場合は、一定の期間が経過すれば、死亡したものとみなされ、相続が開始することになります。

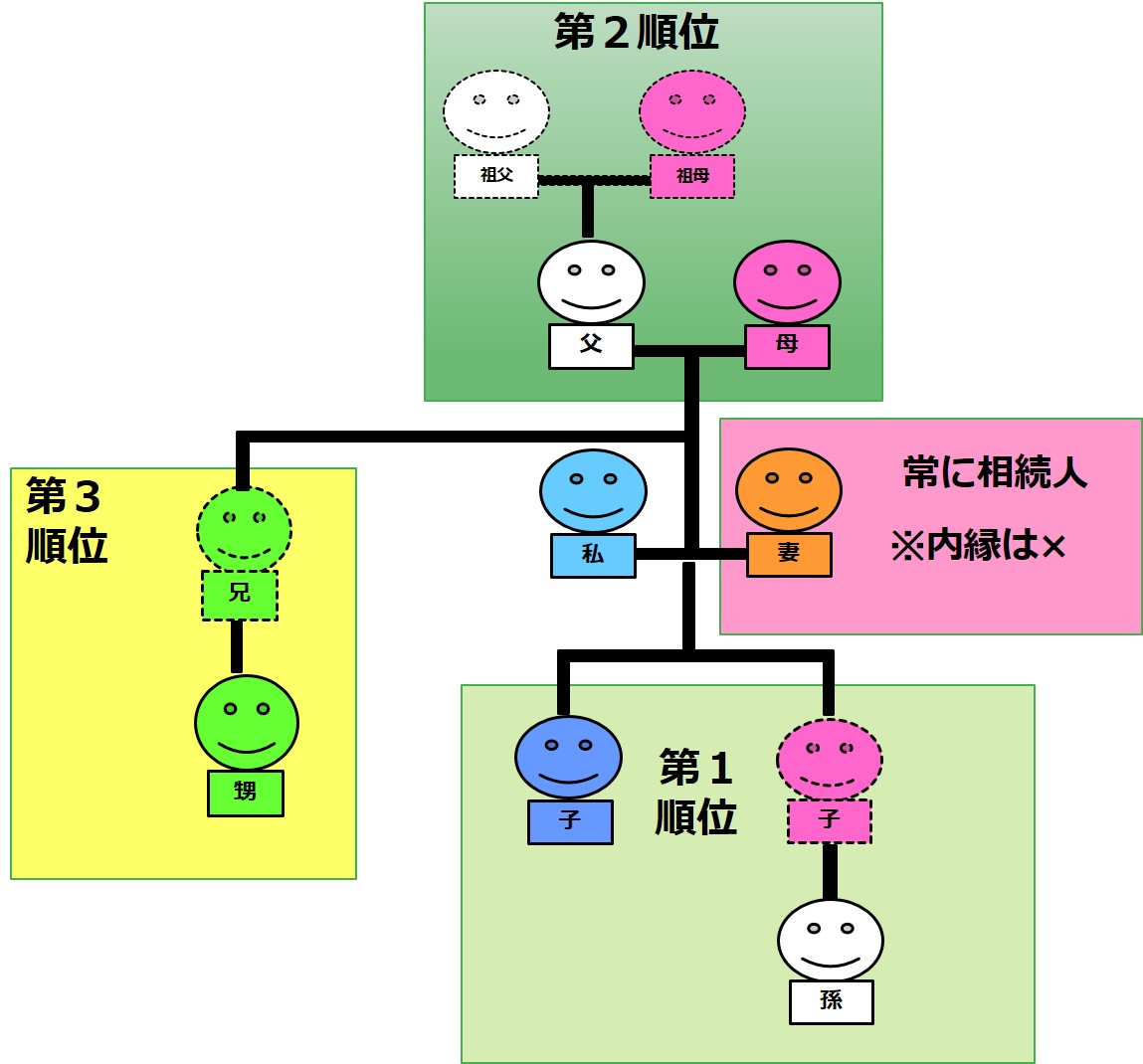

相続人(「だれが」相続するのか)

相続権のある法定相続人が相続します。

1.配偶者(図では妻)は常に相続人となります。但し、内縁ではだめです。

それ以外には順位があり、先順位者がいる場合、後順位には相続分はありません。

2.第一順位・・子(直系卑属)子が既に亡くなっている場合、孫に相続権があります(代襲相続)

3.第二順位・・親(直系尊属)親が既に亡くなっている場合は、祖父母に相続権があります(代襲相続)

4.第三順位・・兄弟姉妹、既に亡くなっている場合、その子(甥姪)に相続権があります(代襲相続)

相続財産(「なにを」相続するのか)

前述したとおりプラスの財産ばかりでは無くマイナスの財産も相続します。

主なプラスの財産

①現金、預貯金

②不動産(土地・家屋)

③不動産上の権利(地上権・賃借権・抵当権など)

④動産(自動車・宝石貴金属・骨とう品など

⑤有価証券(株式・国債・手形など)、ゴルフ会員権

⑥その他債権(売掛金・貸付金・損害賠償請求権など)

⑦知的財産権(特許など産業財産権・著作権など)

⑧生命保険金(故人が受取人のもの)

主なマイナスの財産

①借金・ローン、保証債務

②公租公課(未納の税金・社会保険料など)

③買掛金

④損害賠償債務

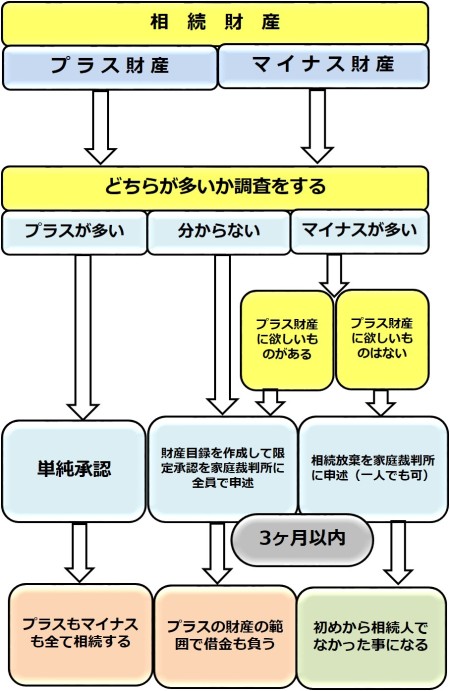

相続選択の自由

マイナスの財産も相続すると書きましたが、借金の方が多いと困りますよね。

そこで、民法では相続人に三つの選択肢を定めています

単純承認

自分が相続人になったことを知ったときから3ヵ月が過ぎると、単純承認したことになります。

プラスもマイナスも全て承継します。特に手続きは不要です。

また、相続財産の一部または全部を処分したときも同様です。

被相続人の財産から葬儀費用を支出するような場合は注意が必要です。

単純承認をすれば取り消しはできなくなるので、被相続人にマイナス財産が多いような場合、早めに調査して対応することが必要です。

限定承認

プラスの範囲内でマイナス財産を負担する条件で相続します。これだと損する事はありません。

しかし、相続人全員で、相続の開始を知った時から3ヶ月以内(熟慮期間)に家庭裁判所に申述しなければなりません。

相続放棄

全ての財産を放棄することです。1人で出来ます。

相続の開始を知った時から3カ月以内(熟慮期間)に家庭裁判所に申述しなければなりません。

明らかなにマイナス財産の方が多い、相続争いに巻き込まれたくない、特定の誰かに相続させたい等に相続放棄をすることが考えられます。

相続放棄の結果、その相続人は、はじめから相続人でなかったことになります。

但し、自分が相続放棄した結果、残された相続人や相続関係がどのようになるのかを考えておく必要があります。

おおまかな流れは下記フロー図によります。

初回相談は無料です! お気軽にご相談ください!